Welche Unterlagen benötigt die Bank für eine Finanzierungszusage?

Sie haben Ihre Traumimmobilie in Hamburg oder Bremen gefunden und möchten wissen, wie Sie eine Finanzierungszusage von der Bank erhalten? Für einen reibungslosen Ablauf ist es wichtig, dass Sie alle erforderlichen Unterlagen vollständig und sorgfältig vorbereiten. Welche das sind, erfahren Sie in diesem Artikel.

Persönliche Unterlagen

Die Bank möchte zunächst Ihre persönlichen Verhältnisse prüfen:

-

Personalausweis: Als Legitimation und zur Prüfung Ihrer Adressdaten.

-

Einkommensnachweise: In der Regel die letzten drei Gehaltsabrechnungen als Beweis für ein regelmäßiges Einkommen.

-

Steuerbescheide: Selbstständige und Freiberufler müssen oft die letzten zwei bis drei Steuerbescheide vorlegen.

-

Schufa-Auskunft: Erlaubt der Bank eine Bonitätsprüfung; bei einigen Kreditinstituten wird diese direkt von der Bank eingeholt.

-

Selbstauskunft: Enthält Angaben zu persönlichen Verhältnissen, finanziellen Verpflichtungen und Vermögenswerten.

Unterlagen zur Immobilie

Um die Finanzierung für eine konkrete Immobilie zu prüfen, benötigt die Bank weitere Details:

-

Kaufvertragsentwurf: Zeigt die Konditionen des Immobilienkaufs.

-

Exposé: Bietet einen Überblick über die Immobilie mit Bildern, Grundrissen und einer Beschreibung.

-

Wertgutachten: Sofern vorhanden, gibt es Auskunft über den Verkehrswert der Immobilie.

-

Teilungserklärung: Notwendig bei Eigentumswohnungen zur Klärung der Miteigentumsanteile.

-

Grundbuchauszug: Informiert über bestehende Belastungen und Eigentumsverhältnisse.

-

Bauzeichnungen und Grundrisse: Geben der Bank einen Eindruck von der Raumaufteilung und Größe der Immobilie.

-

Baubeschreibung: Wichtig bei Neubauten, um einen Einblick in die gebaute Substanz und verwendete Materialien zu erhalten.

-

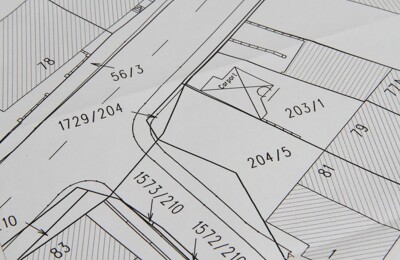

Flurkarte: Veranschaulicht die Lage und die Grenzen des Grundstücks.

Bei Bestandsimmobilien werden oft zusätzliche Unterlagen benötigt:

-

Hausgeldabrechnungen / Wirtschaftsplan: Relevante Informationen für Eigentumswohnungen, um die Höhe der Nebenkosten zu ermitteln.

-

Protokolle der Eigentümerversammlungen: Geben Auskunft über Beschlüsse und zukünftige Maßnahmen bei Eigentumswohnungen.

-

Mietverträge: Sind bei vermieteten Objekten wichtig, um die Einnahmen durch Miete zu belegen.

Finanzielle Unterlagen

Die Bank prüft auch Ihre aktuellen finanziellen Verhältnisse:

-

Kontoauszüge: Zeigen Einnahmen und Ausgaben der letzten Monate.

-

Nachweise über Eigenkapital: Beispielsweise Sparguthaben, Aktiendepots oder andere Wertanlagen.

-

Lebens- und Rentenversicherungen: Können als Sicherheiten angerechnet werden.

-

Bausparverträge: Wenn ein Bausparvertrag für die Finanzierung oder als Eigenkapital eingesetzt wird.

-

Bestehende Kreditverträge: Informationen über bestehende Darlehen und Verbindlichkeiten.

Wir unterstützen Sie auf dem Weg zum Traumhaus

Die Vollständigkeit Ihrer Unterlagen ist für eine schnelle und erfolgreiche Finanzierungszusage von größter Bedeutung. Wir unterstützen Sie gerne dabei, diesen Prozess für Sie so einfach und effizient wie möglich zu gestalten. Schreiben Sie uns oder rufen Sie uns an.

Zurück zur News-Übersicht

WIR GLAUBEN AN DEN WERT VON

WIR GLAUBEN AN DEN WERT VON